تعرف على الفاتورة الضريبية المبسطة وشروطها وعناصرها، أيضًا حالات إصدارها وقبولها ورفضها ومدى إلزاميتها، كذلك الفرق بين الفاتورة الضريبية والفاتورة الضريبية المبسطة، مع نماذج جاهزة للتحميل والتعديل بصيغ مختلفة مثل excel وword وpdf، بالإضافة إلى أدوار أنظمة erp في إدارة الفواتير الضريبية المبسطة.

ما هي الفاتورة الضريبية المبسطة؟

عبارة عن مُستند رسمي يُصدره الشركات والمُنشآت الخاضعة لضريبة القيمة المضافة عند التعامل المباشر مع المستهلك النهائي، أي في معاملات البيع بالتجزئة أو الخدمات المقدمة للأفراد غير المسجلين ضريبيًا.

متي يتم إصدار الفاتورة الضريبية المبسطة؟

تصدر الفاتورة الضريبية المبسطة غالبًا في الحالات التي تكون فيها قيمة التوريد أقل من ألف ريال سعودي، أو في أي عملية بيع تتم مع عميل فرد لا يطلب استرداد ضريبة المدخلات، بصرف النظر عن قيمة الفاتورة في حال كان البيع موجهًا للمستهلكين النهائيين بشكل عام.

هل الفاتورة الضريبية المبسطة إلزامية؟

مع تطبيق المرحلة الثانية من الفوترة الإلكترونية، أصبح لزامًا أن تصدر هذه الفواتير بصيغة إلكترونية معتمدة، وأن تحتوي على رمز الاستجابة السريعة QR Code الذي يتيح للجهات المعنية وللعميل نفسه التحقق من صحة الفاتورة بسهولة.

ما هو الفرق بين الفاتورة الضريبية والفاتورة الضريبية المبسطة؟

يأتي الفرق بين الفاتورة الضريبية والفاتورة الضريبية المبسطة، على النحو التالي:

| وجه المقارنة | الفاتورة الضريبية | الفاتورة الضريبية المبسطة |

|---|---|---|

| الجهة الموجهة إليها | التعاملات بين المنشآت (B2B). | التعاملات مع المستهلك النهائي (B2C). |

| مستوى التفاصيل | تتضمن بيانات تفصيلية للبائع والمشتري، ووصف السلع أو الخدمات، والكميات، والأسعار، وقيمة الضريبة. | تتضمن البيانات الأساسية لإثبات عملية البيع دون تفاصيل موسعة عن المشتري. |

| حق استرداد ضريبة المدخلات | تتيح للمشتري المسجل في ضريبة القيمة المضافة استرداد ضريبة المدخلات. | لا تمنح حق استرداد ضريبة المدخلات. |

| بيانات المشتري | يشترط إدراج اسم المشتري وعنوانه ورقمه الضريبي. | لا يشترط غالبًا إدراج بيانات تفصيلية عن المشتري. |

| الاستخدام الشائع | المبيعات والمشتريات بين الشركات والمؤسسات والموردين. | متاجر التجزئة، المطاعم، المقاهي، والخدمات المقدمة مباشرة للأفراد. |

| الجهة المنظمة | تخضع لمتطلبات هيئة الزكاة والضريبة والجمارك، ويجب إصدارها إلكترونيًا عبر نظام معتمد. | تخضع أيضًا لمتطلبات هيئة الزكاة والضريبة والجمارك، وتصدر إلكترونيًا وفق متطلبات منصة فاتورة. |

ما هي شروط الفاتورة الضريبية المبسطة؟

حددت هيئة الزكاة والضريبة والجمارك مجموعة من الشروط الواجب توافرها في الفاتورة الضريبية المبسطة حتى تكون معتمدة ومقبولة نظاميًا، ومن أبرز هذه الشروط ما يلي:

- كتابة عبارة “فاتورة ضريبية مبسطة” بشكل واضح على مستند الفاتورة.

- اسم المنشأة البائعة وعنوانها ورقم التسجيل الضريبي الخاص بها.

- تاريخ إصدار الفاتورة، وتاريخ التوريد إذا كان مختلفًا عن تاريخ الإصدار.

- رقم تسلسلي فريد وغير مكرر لكل فاتورة.

- وصف السلع أو الخدمات المباعة والكمية الخاصة بكل بند.

- المبلغ الإجمالي المستحق شامل ضريبة القيمة المضافة.

- نسبة الضريبة المطبقة أو الإشارة إلى أن المبلغ يتضمن الضريبة.

- رمز الاستجابة السريعة QR Code الذي يحتوي على البيانات الأساسية للفاتورة ويتيح التحقق منها إلكترونيًا.

- إصدار الفاتورة الضريبية المبسطة من خلال نظام erp متوافق مع متطلبات هيئة الزكاة، مثل نظام سلس.

- إرسال الفاتورة أو حفظها إلكترونيًا خلال المدة المحددة نظامًا، مع الالتزام بعدم تجاوز الحد الأعلى لقيمة المعاملة في الحالات التي يشترط فيها ذلك.

- الفاتورة المبسطة لا تحتاج إلى إدراج بيانات ضريبية خاصة بالمشتري كونه مستهلكًا نهائيًا في الغالب.

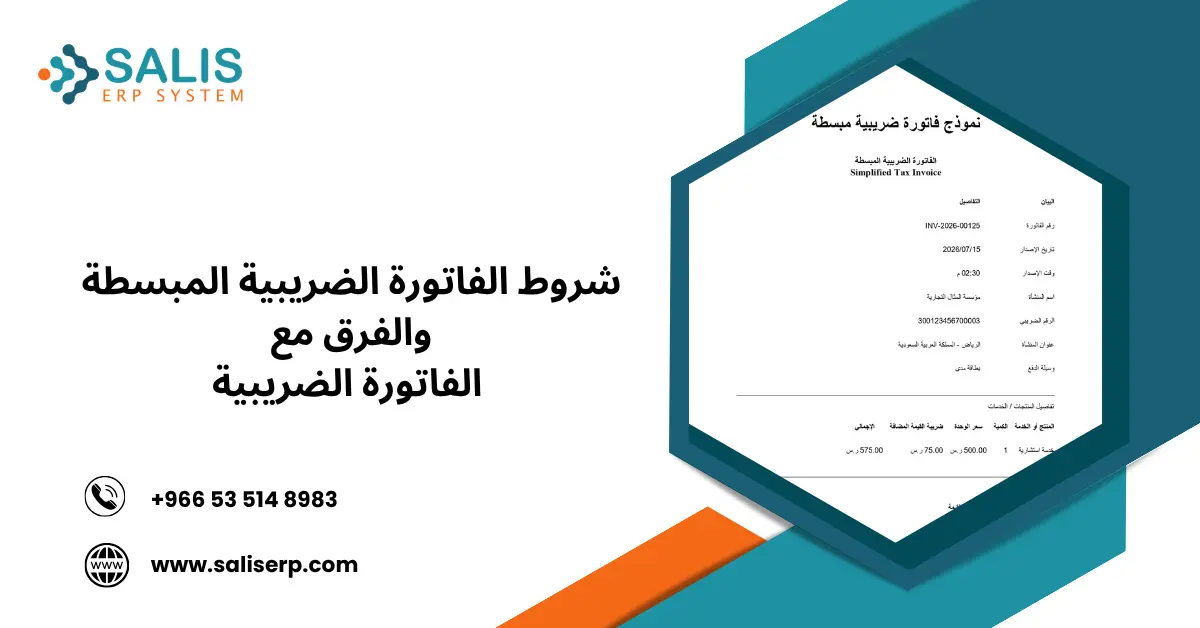

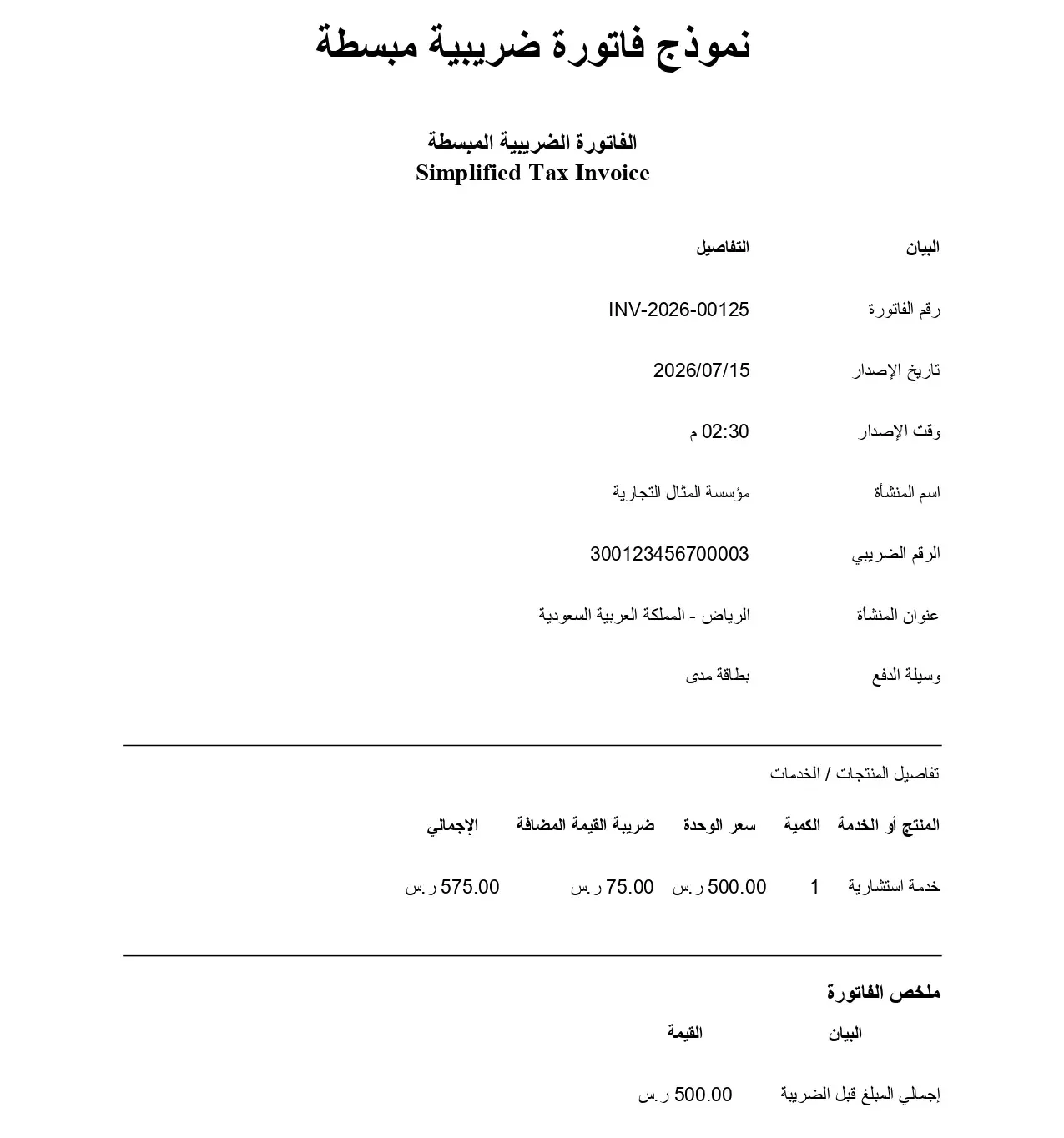

عناصر الفاتورة الضريبية المبسطة

لكي تكون الفاتورة الضريبية المبسطة مكتملة ومطابقة لمتطلبات هيئة الزكاة والضريبة والجمارك، يجب أن تتضمن العناصر التالية:

- عنوان الفاتورة: الإشارة الصريحة إلى أنها فاتورة ضريبية مبسطة.

- بيانات البائع: اسم المنشأة، العنوان، الرقم الضريبي.

- رقم الفاتورة وتاريخها: رقم تسلسلي فريد وتاريخ الإصدار.

- وصف السلع أو الخدمات: تفاصيل البنود المباعة وكمياتها وأسعارها.

- المبلغ الإجمالي: شامل قيمة ضريبة القيمة المضافة.

- قيمة الضريبة: نسبة الضريبة المطبقة والمبلغ الخاضع لها.

- رمز الاستجابة السريعة: يحتوي على بيانات الفاتورة الأساسية لأغراض التحقق.

هذه العناصر تشكل الحد الأدنى المطلوب، وقد تضيف بعض المنشآت بيانات إضافية مثل شروط الاستبدال أو الإرجاع، دون أن يؤثر ذلك على الطابع الرسمي للفاتورة.

احصل الآن على برنامج مبيعات لإدارة كل ما يتعلق بشركتك

نموذج فاتورة ضريبية مبسطة

يوفر لك نظام سلس erp، إمكانية تحميل نموذج فاتورة ضريبية مبسطة، بصيغ مختلفة مثل excel وword وpdf، على النحو التالي:

نموذج فاتورة ضريبية مبسطة excel

نموذج فاتورة ضريبية مبسطة word

شكل الفاتورة الضريبية

الفاتورة الضريبية يجب أن تظهر بشكل واضح ومنظم يتضمن جميع العناصر الإلزامية، مثل رقم الفاتورة وتاريخها وعنوانها ووصف السلع وغيرها بحيث يسهل على أي طرف قراءتها والتحقق من بياناتها، سواء كانت مطبوعة أو معروضة إلكترونيًا.

تلتزم أغلب أنظمة المحاسبة والفوترة السحابية مثل برنامج محاسبي من سلس، بتوفير قوالب جاهزة متوافقة مع متطلبات الهيئة، تسهل على المنشآت إصدار الفاتورة الضريبية أو الفاتورة الضريبية المبسطة دون الحاجة إلى تصميمها يدويًا في كل مرة.

حالات قبول الفاتورة الضريبية المبسطة

تُقبل الفاتورة الضريبية المبسطة نظاميًا كإثبات لعملية الشراء بالنسبة للمستهلك النهائي، وهي معتمدة بالكامل من هيئة الزكاة والضريبة والجمارك ومنصة فاتورة، في الحالات التالية:

- تم إصدار الفاتورة إلكترونيًا واشتملت على جميع العناصر المطلوبة، وعلى رأسها رمز الاستجابة السريعة.

- إذا كان غرض الفاتروة هو إثبات الشراء أو تسجيل المصروف في السجلات المحاسبية العادية، فهي مقبولة تمامًا.

حالات عدم قبول الفاتورة الضريبية المبسطة

إذا كان غرض الفاتورة هو استرداد ضريبة المدخلات من قبل منشأة مسجلة في ضريبة القيمة المضافة، فإن الفاتورة الضريبية المبسطة لا تفي بهذا الغرض؛ لأنه يشترط في هذه الحالة الحصول على فاتورة ضريبية كاملة تتضمن بيانات المشتري ورقمه الضريبي، وذلك لأن الفاتورة المبسطة لا تتضمن أصلًا بيانات المشتري التي تُبنى عليها عملية الاسترداد.

لذلك، يُنصح المنشآت المسجلة ضريبيًا بالتأكد دائمًا من نوع الفاتورة المطلوبة قبل إتمام عملية الشراء، خاصة في المشتريات المرتبطة بالنشاط التجاري للمنشأة، لتفادي رفض طلبات استرداد الضريبة لاحقًا.

احصل الآن على نموذج فاتورة ضريبية

الفاتورة الضريبية وهيئة الزكاة والدخل

تشرف هيئة الزكاة والضريبة والجمارك، والمعروفة سابقًا بهيئة الزكاة والدخل، على تنظيم منظومة الفوترة الإلكترونية في المملكة بمرحلتيها.

تفرض الهيئة على جميع المنشآت الخاضعة للضريبة، بصرف النظر عن حجمها أو نشاطها، الالتزام بإصدار الفواتير وفق الصيغة والمتطلبات المعتمدة، مع تطبيق جدول زمني تدريجي لربط المنشآت بحسب حجم إيراداتها الخاضعة للضريبة.

أي مخالفة لمتطلبات الفوترة الإلكترونية، سواء بعدم إصدار الفاتورة بالشكل الصحيح أو عدم ربطها بمنصة فاتورة، تعرض المنشأة لغرامات مالية قد تتصاعد في حال التكرار.

أهداف الفاتورة الإلكترونية

تهدف الفاتورة الإلكترونية بشكل عام إلى ما يلي:

- تحويل عملية إصدار الفواتير والإشعارات الدائنة والمدينة من العمل الورقي أو اليدوي إلى عملية إلكترونية منظمة.

- تسهيل عملية تبادل الفواتير الإلكترونية ومعالجتها بين الأطراف المختلفة.

- تقليل فرص التلاعب أو التهرب الضريبي.

- منح الجهات الرقابية القدرة على متابعة المعاملات بشكل آني وأكثر دقة.

مراحل الفاتورة الإلكترونية

تشمل الفاتورة الإلكترونية، على مرحلتين، وهما:

- المرحلة الأولى المعروفة بمرحلة الإصدار، وتلزم المنشآت بإصدار الفواتير إلكترونيًا بدلًا من الفواتير الورقية أو اليدوية.

- المرحلة الثانية الفاتورة الإلكترونية المعروفة بمرحلة الربط والتكامل، وتلزم المنشآت بربط أنظمتها المحاسبية مع منصة فاتورة التابعة للهيئة، وإرسال الفواتير الضريبية والفواتير الضريبية المبسطة إلكترونيًا للتحقق منها والمصادقة عليها.

منصة فاتورة والفاتورة الإلكترونية

منصة فاتورة هي المنصة الرسمية التابعة لهيئة الزكاة والضريبة والجمارك، والمخصصة لاستقبال الفواتير الإلكترونية والتحقق منها وربط أنظمة المنشآت بها. من خلال هذه المنصة تُرسل الفواتير الضريبية والفواتير الضريبية المبسطة بصيغة XML المعتمدة، ليتم التحقق من مطابقتها للمواصفات الفنية قبل اعتمادها رسميًا.

خطوات إصدار الفاتورة الضريبية

تمر عملية إصدار الفاتورة الضريبية، سواء كانت كاملة أو مبسطة، بعدة خطوات أساسية تضمن مطابقتها للمتطلبات النظامية، على النحو التالي:

- اختيار برنامج محاسبي أو نظام فوترة معتمد ومتوافق مع متطلبات هيئة الزكاة والضريبة والجمارك.

- إدخال بيانات المنشأة والرقم الضريبي.

- تسجيل بيانات العميل في حال كانت الفاتورة ضريبية كاملة.

- إدراج وصف السلع أو الخدمات وكمياتها وأسعارها.

- احتساب الضريبة المضافة بالنسبة المقررة.

- توليد رمز الاستجابة السريعة وإرسال الفاتورة إلى منصة فاتورة للمصادقة عليها.

إدارة الفواتير الضريبية المبسطة عبر نظام erp

توفر أنظمة تخطيط موارد المؤسسة، مثل نظام ERP من سلس، العديد من المزايا التي تجعل إدارة الفواتير الضريبية المبسطة أكثر سهولة ودقة، ومن أبرزها ما يلي:

- إصدار الفواتير الضريبية المبسطة تلقائيًا بمجرد تسجيل عملية البيع، دون الحاجة إلى إدخال البيانات يدويًا.

- التوافق مع متطلبات هيئة الزكاة والضريبة والجمارك وإصدار الفواتير وفق معايير الفوترة الإلكترونية.

- إضافة جميع البيانات الإلزامية تلقائيًا مثل رقم الفاتورة، وتاريخ الإصدار، والرقم الضريبي، وقيمة ضريبة القيمة المضافة، ورمز الاستجابة السريعة (QR Code).

- الربط المباشر بين الفواتير والمبيعات والمخزون والحسابات لضمان تحديث جميع البيانات بشكل لحظي.

- إنشاء القيود المحاسبية تلقائيًا بمجرد إصدار الفاتورة، مما يقلل من التدخل اليدوي والأخطاء المحاسبية.

- حفظ وأرشفة الفواتير إلكترونيًا مع إمكانية البحث عنها واسترجاعها في أي وقت خلال ثوانٍ.

- إعداد التقارير الضريبية والإقرارات بسهولة من خلال تجميع بيانات الفواتير بشكل آلي ودقيق.

- تقليل الأخطاء البشرية الناتجة عن الإدخال اليدوي، وتحسين دقة البيانات المالية.

- تسريع دورة إصدار الفواتير وزيادة كفاءة العمليات اليومية داخل المنشأة.

- تعزيز الامتثال الضريبي وتجنب المخالفات والغرامات الناتجة عن إصدار فواتير غير مطابقة للأنظمة.

اطلب عرض سعر الآن

تعرف أكثر على برنامج erp كامل من سلس، وبرنامج مبيعات كامل، من خلال التواصل مع خدمة العملاء عبر الرقم ٩٦٦٥٣٥١٤٨٩٨٣ أو الواتساب، كما يُمكنك التسجيل بالنموذج بالأسفل، وسنقوم نحن بالاتصال بك؛ للرد على كافة أسئلتك واستفساراتك، مع تقديم عرض سعر مناسب مع احتياجاتك وميزانيتك.

الأسئلة الشائعة حول الفاتورة الضريبية المبسطة

ما هي الفاتورة الضريبية المبسطة؟

هي فاتورة تصدرها المنشآت الخاضعة لضريبة القيمة المضافة عند البيع للمستهلك النهائي، وتحتوي على البيانات الأساسية للمعاملة دون الحاجة إلى بيانات تفصيلية عن المشتري.

ما الفرق بين الفاتورة الضريبية والفاتورة الضريبية المبسطة؟

الفاتورة الضريبية موجهة للتعاملات بين المنشآت وتتضمن بيانات كاملة عن الطرفين، بينما الفاتورة الضريبية المبسطة موجهة للمستهلك النهائي وتكتفي بالبيانات الأساسية.

متى تصدر الفاتورة الضريبية المبسطة بدلًا من الفاتورة الضريبية الكاملة؟

تصدر غالبًا عند البيع للأفراد غير المسجلين في ضريبة القيمة المضافة، أو في المعاملات التي تقل قيمتها عن ألف ريال سعودي بشكل عام.

هل تُقبل الفاتورة الضريبية المبسطة لاسترداد ضريبة المدخلات؟

لا، الفاتورة الضريبية المبسطة لا تُستخدم لاسترداد ضريبة المدخلات، ويجب في هذه الحالة الحصول على فاتورة ضريبية كاملة تتضمن بيانات المشتري ورقمه الضريبي.

هل يشترط وجود رمز الاستجابة السريعة QR Code في الفاتورة الضريبية المبسطة؟

نعم، يُعد رمز الاستجابة السريعة عنصرًا إلزاميًا في الفاتورة الضريبية المبسطة، ويستخدم للتحقق من صحة بيانات الفاتورة إلكترونيًا.

من الجهة المسؤولة عن تنظيم الفاتورة الضريبية المبسطة في السعودية؟

هيئة الزكاة والضريبة والجمارك هي الجهة المسؤولة عن تنظيم منظومة الفوترة الإلكترونية بجميع أنواعها، بما في ذلك الفاتورة الضريبية المبسطة، من خلال منصة فاتورة.

{kind=link}

لا يوجد تعليق