تنعكس أهمية سند صرف، في عشرات المدفوعات التي تُجرى بشكل يومي في المنشآت والشركات، مثل دفع فواتير الموردين، وصرف رواتب الموظفين، وتسديد الالتزامات الحكومية، وتغطية المصروفات التشغيلية المتنوعة، في هذا المقال نوفر لك نماذج احترافية وجاهزة للتعديل والتحميل بصيغ مختلفة مثل Word وPDF وExcel.

ما هو سند صرف؟

يُطلق عليه مسميات إذن صرف نقدية، وإيصال صرف نقدية، وأمر الصرف، وسند الدفع، وهو عبارة عن وثيقة يحررها أمين الصندوق بناءً على أمر اعتماد صرف نقدية لصالح مستفيد قد يكون أحد الموردين أو أحد دائني المنشأة، لإثبات موعد وجهة صرف أموال من الخزينة.

يُعد سند الصرف وثيقة محاسبية أساسية تستخدم لتوثيق عمليات صرف النقدية أو الشيكات من الخزينة لصالح الأشخاص أو الجهات المستفيدة، كما أنه إيصال رسمي يُثبت أن المنشأة دفعت مبلغًا ماليًا محددًا لجهة محددة في تاريخ محدد ولغرض محدد، ويُستخدم سواء أكان سند صرف نقدي أم شيكات في حالة الصرف من المؤسسة؛ بغرض الشراء أو تسديدًا للذمة المالية أو لإعطاء سلفة وغيرها.

أهمية أمر الصرف

تنبع أهمية سند صرف من الفوائد والمزايا، التي يوفرها للشركات، وهو من المستندات التي لا يُمكن الاستغناء عنها خلال العمل المحاسبي اليومي، ومنها ما يلي:

ضبط المصروفات ومنع التلاعب

يُشكل سند الصرف حاجزًا رقابيًا يمنع صرف أي مبلغ من الخزينة دون توثيق رسمي وموافقة معتمدة، مما يُقلل بشكل جذري من احتمالات الاختلاس أو الإنفاق غير المصرح به.

توثيق خروج الأموال من الخزينة

يُمثل سند الصرف الدليل الرسمي على أن الشركة دفعت التزامها الفعلي تجاه المورد أو الموظف أو الجهة المستفيدة، وهذا ما يحمي الشركة من أي مطالبات مستقبلية بعدم السداد.

التدقيق المحاسبي الداخلي والخارجي

وجود سندات صرف منظمة ومرقمة تسلسليًا يُتيح للمدقق المالي مراجعة كل عملية صرف بدقة والتحقق من صحة السجلات المالية ومطابقتها لكشوف البنك.

تسهيل إعداد التقارير المالية

تُشكل سندات الصرف المصدر الأولي للبيانات التي تُبنى عليها قوائم التدفق النقدي وقائمة الدخل وتقارير المصروفات الدورية.

الالتزام بمتطلبات هيئة الزكاة والضريبة والجمارك

توثيق المدفوعات بسندات صرف منظمة يُسهم في الإثبات الضريبي الصحيح للمصروفات القابلة للخصم، ويُسهّل عملية التدقيق الضريبي في حال طلب الهيئة مراجعة السجلات.

تعزيز العلاقة مع الموردين

سند الصرف الذي يُسلَّم للمورد بعد الدفع يُثبت سداد الالتزام بشكل رسمي، مما يبني الثقة في العلاقة التجارية ويُقلل من احتمالات النزاعات المستقبلية.

عناصر نموذج سند صرف

يجب أن يشمل نموذج سند صرف، على العديد من العناصر، حتى يكون مستوفيًا من الناحية المحاسبية والقانونية ومقبولًا كمستند رسمي معتمد، ومنها ما يلي:

- عنوان الوثيقة: يُعتبر عنوان الوثيقة مرجعًا هامًا يميز السند عن غيره من المستندات المحاسبية، ويجب كتابة “سند صرف” أو “إذن صرف نقدية” بخط واضح في أعلى الوثيقة.

- شعار المنشأة وبياناتها: يُفضل إدراج شعار الشركة واسمها ورقم هاتفها في رأس السند لإضفاء الطابع الرسمي وتمييزه عن سندات الجهات الأخرى.

- رقم أمر الصرف: يُمنح رقم متسلسل لكل سند صرف يتم إصداره، وذلك لتسهيل التتبع والمراجعة لاحقًا، ولا يجوز تكرار نفس الرقم في سندين مختلفين لأن ذلك يُشكّل إشكالية محاسبية وقانونية.

- تاريخ الإصدار: يشير تاريخ الإصدار إلى الزمن الذي تم فيه صرف النقدية أو الشيكات، وهو التاريخ الذي يُسجَّل على أساسه القيد المحاسبي في دفاتر اليومية.

- اسم المستفيد: يُوضح اسم الشخص أو الشركة المستفيدة من الصرفية كاملًا دون اختصار، مع ذكر صفته (مورد، موظف، جهة حكومية) لتسهيل تصنيف المصروف محاسبيًا.

- المبلغ المصروف رقمًا وكتابة: يُكتب المبلغ بالأرقام ثم يُكرر كتابةً بالحروف في سطر منفصل، وهذا الأسلوب يُقلل احتمالية التلاعب في قيمة المبلغ بعد الإصدار.

- طريقة الصرف: يُوضح ما إذا كان الصرف نقدًا أو بشيك، وفي حالة الشيك يُذكر رقمه واسم البنك المسحوب عليه وتاريخ الاستحقاق.

- سبب الصرف: يُوضح السبب وراء صرف النقدية بعبارة واضحة ومحددة مثل “مقابل فاتورة مستلزمات مكتبية رقم…” أو “صرف راتب شهر” أو “سلفة لحساب”

- توقيع أمين الصندوق: يُوقّع أمين الصندوق على أمر الصرف لاعتماده وإثبات مسؤوليته عن عملية الصرف.

- توقيع المستلم: يُوقّع المستلم على سند الصرف لإثبات حصوله على النقدية أو الشيك، وهذا التوقيع هو العنصر الأكثر أهمية في قبول السند كمستند محاسبي.

- توقيع المدير المالي أو المختص: يتضمن بعض النماذج خانة اعتماد من المدير المالي أو المسؤول المختص قبل تنفيذ الصرف، وهذا يُعزز الرقابة الداخلية على المدفوعات.

أنواع سند الصرف

تتعدد أنواع إذن صرف نقدية، على النحو التالي:

1- سند صرف نقدي

هو النوع الأكثر شيوعًا، ويُستخدم لتوثيق الصرفيات النقدية اليومية من الخزينة، سواء كانت مبالغ صغيرة من الصندوق النثري أو مبالغ كبيرة من حسابات الشركة.

2- سند صرف راتب

يُستخدم لتوثيق صرف رواتب الموظفين والعمال، ويتضمن اسم الموظف ورقم هويته وتاريخ الصرف والمبلغ الإجمالي والخصومات إن وجدت والصافي المستلم. ونموذج سند صرف راتب يُعد من أكثر النماذج طلبًا في إدارات الموارد البشرية والمحاسبة.

3- سند صرف عهدة

يُصدر عند تسليم مبلغ مالي لموظف كعهدة نقدية يلتزم بإنفاقها في غرض محدد والمحاسبة عنها بالفواتير. ونموذج سند صرف عهدة يُستخدم كثيرًا في المشاريع والعمليات الميدانية التي تتطلب إنفاقًا ميدانيًا خارج مقر العمل.

4- سند صرف شيك

يُستخدم لتوثيق إصدار شيك لصالح المورد أو المستفيد، ويتضمن بيانات الشيك كرقمه وتاريخه واسم البنك المسحوب عليه.

5- إذن صرف نقدية

هو مستند داخلي يسبق عملية الصرف الفعلية، ويمثل أمرًا بالصرف صادرًا من المدير أو المسؤول المختص يُخوّل أمين الصندوق بتنفيذ الدفع. ويُعد إذن صرف نقدية الخطوة التفويضية الأولى في دورة المدفوعات قبل إصدار سند الصرف الفعلي.

6- سند صرف إلكتروني

هو سند الصرف الذي يُصدر ويُوقَّع ويُحفظ بصورة كاملة إلكترونيًا عبر نظام محاسبي أو ERP معتمد، دون الحاجة إلى طباعته ورقيًا، مما يُسرّع الدورة المالية ويُلغي مخاطر الضياع والتلاعب.

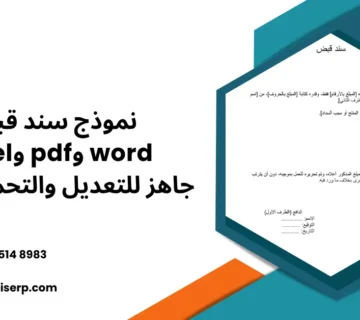

صيغة سند صرف مالي

لا توجد صيغة موحدة إلزامية لسند الصرف على مستوى جميع المنشآت، إذ يمكن أن تختلف شكل سند الصرف من جهة إلى أخرى. ومع ذلك هناك مجموعة من العناصر والبيانات التي يجب أن تتوافر في أي سند صرف حتى يكون مستوفيًا شروط اعتماده كوثيقة محاسبية، مثل الصيغة التالية:

[اسم المنشأة / شعارها]

[العنوان / رقم الهاتف / البريد الإلكتروني]

سند صرف رقم: ………………

التاريخ: ………………

صُرف إلى السيد/ة: ………………

مبلغًا وقدره: ……………… ريال سعودي

فقط: (المبلغ كتابة) …………………………….

نقدًا / شيك رقم: ……………… على بنك: ………………

وذلك مقابل: ………………اعتماد المدير المالي: ………………

توقيع أمين الصندوق: ………………

توقيع المستلم: ………………

نماذج سند صرف جاهزة للتحميل

احصل على نموذج سند صرف، بالعديد من الصيغ مثل word وexcel وpdf، جاهز للتعديل والتحميل مجانًا، على النحو التالي:

خطوات كتابة سند صرف احترافي

تستطيع تصميم وإنشاء سند صرف احترافي، مُخصص لمؤسستك أو شركتك، من خلال اتباع بعض الخطوات السهلة، على النحو التالي:

- التحقق من وجود أمر الصرف المعتمد: قبل أي صرفية، يجب التأكد من وجود أمر صرف أو فاتورة أو وثيقة تُثبت الحاجة إلى الصرف وموافقة الجهة المختصة عليها، إذ لا يجوز لأمين الصندوق صرف أي مبلغ دون تفويض رسمي.

- جمع تفاصيل العملية المالية: تشمل تاريخ الصرف، اسم المستفيد، قيمة المبلغ، سبب الصرف، وطريقة الدفع (نقدًا أو شيكًا).

- تعبئة بيانات سند الصرف: تُملأ جميع الحقول المطلوبة في النموذج المعتمد لدى المنشأة، مع الحرص على كتابة المبلغ بالأرقام والحروف معًا في خانتين منفصلتين.

- اعتماد السند قبل التنفيذ: يُقدَّم السند للمدير المالي أو الشخص المختص للاطلاع عليه والموافقة عليه قبل تنفيذ الصرف، وهذه الخطوة ضرورية لضمان الرقابة الداخلية الفعّالة.

- تنفيذ الصرف والحصول على توقيع المستلم: بعد الاعتماد يُنفَّذ الصرف ويوقع المستلم على السند إقرارًا باستلام المبلغ، ويجب ألا تُسلَّم أي صرفية دون الحصول على هذا التوقيع.

- تسجيل القيد المحاسبي: يُسجَّل سند الصرف في دفاتر اليومية وفق مبدأ القيد المزدوج، حيث يكون حساب المستفيد أو بند المصروف مدينًا، والصندوق أو البنك دائنًا.

- الأرشفة والترحيل: تُوثَّق العملية في السجلات الرسمية ثم تُرحَّل البيانات إلى حساب الأستاذ المرتبط لضمان تكامل الدورة المحاسبية، مع الاحتفاظ بنسخة من السند في ملف المنشأة لمدة لا تقل عن 6 سنوات.

القيد المحاسبي لسند الصرف

يُسجَّل سند الصرف في دفاتر اليومية وفق مبدأ القيد المزدوج على النحو التالي:

من حساب المستفيد أو بند المصروف … مدين، إلى حساب الصندوق (أو البنك) … دائن، وهذا يعني أن خزينة الشركة في حالة سند الصرف دائن، وبالتالي يكون تأثيره على خزينة الشركة بالسلب، عكس سند القبض الذي يجعل الخزينة مدينة ويؤثر عليها بالإيجاب.

فعلى سبيل المثال، إذا دفعت الشركة فاتورة لمورد بقيمة 5,000 ريال نقدًا، يكون القيد: من حساب المورد (أو حساب المشتريات) 5,000 ريال مدين، إلى حساب الصندوق 5,000 ريال دائن.

الفرق بين سند الصرف وسند القبض

يكمن الفرق بين سند الصرف وسند القبض، في مجموعة من الاختلافات، على النحو التالي:

| وجه المقارنة | سند الصرف | سند القبض |

|---|---|---|

| الغرض الأساسي | تسجيل المبالغ التي خرجت من خزينة المنشأة أو الحساب المالي. | تسجيل المبالغ التي دخلت إلى خزينة المنشأة أو الحساب المالي. |

| اتجاه التدفق النقدي | خروج الأموال مثل سداد الموردين أو الرواتب أو المصروفات. | دخول الأموال مثل تحصيل مستحقات العملاء أو الإيرادات. |

| التأثير على الخزينة | يقلل رصيد الخزينة، ويكون الصندوق أو البنك دائنًا. | يزيد رصيد الخزينة، ويكون الصندوق أو البنك مدينًا. |

| الجهة المُصدِرة | قسم المشتريات أو المدفوعات لتوثيق المصروفات وسداد الالتزامات. | قسم التحصيل أو المبيعات لتوثيق الإيرادات وتحصيل مستحقات العملاء. |

| القيد المحاسبي | الصندوق أو البنك دائن، وحساب المصروف أو المستفيد مدين. | الصندوق أو البنك مدين، وحساب العميل أو الإيراد دائن. |

| إمكانية الاستخدام معًا | يُستخدم عند دفع الأموال ضمن الدورة المالية. | يُستخدم عند استلام الأموال ضمن نفس الدورة المالية. |

متى يُستخدم كل من سند الصرف وسند القبض؟

| سند الصرف | سند القبض |

|---|---|

|

|

اقرأ أكثر عن سند قبض مع نماذج جاهزة للتحميل

سلبيات سند الصرف الورقي وحلولها

رغم أهمية سند الصرف الورقي، إلا أنه يحمل جملة من العيوب التي تُعيق كفاءة العمل المالي في الشركات والمؤسسات:

- قابلية التلف والضياع: السند الورقي معرض للتلف بفعل الرطوبة أو الحريق أو سوء التخزين، مما قد يُضيع أدلة مالية مهمة عند الحاجة إليها في التدقيق أو التقاضي.

- بطء دورة الاعتماد: الحصول على توقيعات الاعتماد من أكثر من مسؤول على سند ورقي قد يستغرق وقتًا طويلًا يُعطّل تنفيذ المدفوعات، خاصة في المنشآت ذات الهياكل الإدارية المتعددة.

- صعوبة الأرشفة والبحث: تراكم سندات الصرف الورقية يجعل عملية البحث عن سند بعينه أمرًا يستهلك وقتًا وجهدًا كبيرين، خاصة عند الحاجة إليه في عمليات المراجعة الدورية.

- احتمالية التلاعب: يمكن التعديل على قيمة المبلغ أو بيانات المستفيد في السند الورقي بعد التوقيع عليه إذا لم يكن محفوظًا بشكل آمن تحت رقابة صارمة.

- الإدخال اليدوي في النظام المحاسبي: السند الورقي يتطلب إدخالًا يدويًا في النظام المحاسبي، مما يفتح بابًا محتملًا للأخطاء البشرية ويزيد من عبء العمل على المحاسبين.

والحل الأمثل لجميع هذه المشكلات هو التحول إلى سند الصرف الإلكتروني ضمن برنامج محاسبي متكامل أو نظام ERP كامل.

سند الصرف الإلكتروني

سند الصرف الإلكتروني هو سند الصرف الذي يُصدر ويُعتمد ويُحفظ بصورة إلكترونية كاملة عبر نظام محاسبي أو ERP معتمد، ويتميز بمجموعة من المزايا التي تجعله الخيار الأمثل للمنشآت الراغبة في الارتقاء بإدارتها المالية:

- الإصدار الفوري: يُصدر السند فور إدخال بيانات المدفوعة في النظام دون أي تأخير.

- الأرشفة التلقائية: يُحفظ السند تلقائيًا في قاعدة بيانات النظام مُرتبطًا بالمورد أو الموظف المستفيد وببند المصروف المحاسبي المناسب.

- دورة اعتماد إلكترونية: يُمكن توجيه السند إلكترونيًا للمدير المالي للاعتماد عبر النظام دون الحاجة للتنقل بين المكاتب، مما يُسرّع الدورة المالية بشكل ملحوظ.

- إنشاء القيد المحاسبي تلقائيًا: يُنشئ النظام القيد المحاسبي المزدوج الصحيح تلقائيًا عند اعتماد السند دون أي تدخل يدوي، مما يضمن دقة السجلات.

- البحث والاسترجاع الفوري: يُمكن استرجاع أي سند صرف قديم في ثوانٍ معدودة بالبحث عن اسم المستفيد أو التاريخ أو رقم السند أو سبب الصرف.

- التقارير التحليلية الفورية: يُولّد النظام تقارير تفصيلية عن إجماليات المصروفات اليومية والشهرية والسنوية مصنَّفة حسب بند الصرف والمستفيد بنقرة واحدة.

دور أنظمة ERP في إدارة سندات الصرف والقبض

تلعب أنظمة تخطيط موارد المؤسسة، مثل نظام ERP من شركة سلس لتقنية نظم المعلومات، دورًا محوريًا في تحويل إدارة سندات الصرف والقبض من عمل يدوي مجهد إلى منظومة آلية دقيقة ومتكاملة، من خلال ما يلي:

- إصدار سندات الصرف تلقائيًا عند تسجيل المدفوعة في النظام مع ربطها بحساب المورد أو الموظف المستفيد.

- إصدار سندات القبض فور تسجيل استلام الدفعة مع ربطها بفاتورة العميل والقيد المحاسبي المقابل.

- تطبيق دورة اعتماد إلكترونية متعددة المستويات لكل من سندات الصرف والقبض وفقًا لحجم المبلغ ونوع العملية.

- توليد القيد المحاسبي المزدوج الصحيح تلقائيًا لكل من سندات الصرف والقبض دون الحاجة لتدخل المحاسب في كل معاملة.

- إنتاج تقارير تحليلية شاملة عن حركة التدفق النقدي الواردة والصادرة خلال أي فترة زمنية محددة، لدعم القرارات المالية الاستراتيجية.

- التكامل الكامل بين سندات الصرف والقبض وباقي عناصر الدورة المحاسبية مثل الفواتير والتقارير والتسويات البنكية، مما يضمن توازن الحسابات وتقليل نسبة الأخطاء.

- التوافق مع متطلبات هيئة الزكاة والضريبة والجمارك وضمان ارتباط سندات الصرف بالفواتير الضريبية المعتمدة بشكل صحيح.

احصل الآن على برنامج محاسبي كامل

توفر شركة سلس لتقنية نظم المعلومات، برنامج erp كامل، يشمل المحاسبة والمالية والمبيعات والمشتريات والمخزون والإنتاج، أيضًا إدارات علاقات العملاء وشؤون الموظفين، كما يوفر برنامج محاسبي كامل وشامل ومتكامل مع الإدارات الأخرى.

اعرف أكثر عن النظامين، من خلال التواصل مع فريق خدمة العملاء عبر الرقم ٩٦٦٥٣٥١٤٨٩٨٣ أو الواتساب، كذلك تستطيع التسجيل معنا بالنموذج بالأسفل، وسيتواصل معك الفريق؛ للرد على كافة أسئلتك واستفساراتك، والحصول على عرض سعر يناسب احتياجاتك وميزانيتك.

الأسئلة الشائعة حول سند صرف

ما هو سند الصرف؟

سند الصرف هو وثيقة محاسبية رسمية تُثبت أن المنشأة صرفت مبلغًا ماليًا محددًا لمستفيد محدد في تاريخ محدد ولغرض محدد، ويحمل توقيع أمين الصندوق والمستلم وجهة الاعتماد.

ما الفرق بين سند الصرف وسند القبض؟

سند الصرف يُثبت خروج الأموال من خزينة المنشأة ويُصدر عند الدفع للموردين أو الموظفين، أما سند القبض فيُثبت دخول الأموال إلى خزينة المنشأة ويُصدر عند استلام مبالغ من العملاء أو المدينين. الأول يجعل الخزينة دائنة والثاني يجعلها مدينة.

هل يجب أن يحمل سند الصرف توقيع المستلم؟

نعم، توقيع المستلم شرط أساسي في سند الصرف لإثبات حصوله فعلًا على المبلغ، وغياب هذا التوقيع يُضعف السند قانونيًا ومحاسبيًا ويجعله عرضة للطعن.

ما هو الفرق بين سند الصرف وإذن صرف النقدية؟

إذن صرف النقدية هو مستند تفويض داخلي يسبق عملية الصرف الفعلية ويمثل موافقة المسؤول على تنفيذ الدفع، أما سند الصرف فهو الوثيقة التي تُصدر بعد تنفيذ الصرف الفعلي وتُثبت أن المبلغ سُلِّم للمستفيد.

كم مدة الاحتفاظ بسندات الصرف؟

يُوصى بالاحتفاظ بسندات الصرف لمدة لا تقل عن 6 سنوات تماشيًا مع متطلبات هيئة الزكاة والضريبة والجمارك في المملكة العربية السعودية، لضمان توافرها عند أي تدقيق ضريبي أو نزاع مالي.

هل يمكن إصدار سند صرف إلكتروني؟

نعم، وهو الخيار الأفضل للمنشآت الحديثة. سند الصرف الإلكتروني يوفر أرشفة تلقائية وأمانًا أعلى وتكاملًا مباشرًا مع النظام المحاسبي وتوليدًا تلقائيًا للقيود المحاسبية، مما يُلغي معظم مشكلات السند الورقي.

ما هو نموذج سند صرف راتب؟

نموذج سند صرف راتب هو سند صرف مخصص لتوثيق صرف رواتب الموظفين، يتضمن اسم الموظف ورقم هويته والمسمى الوظيفي وتاريخ الصرف والراتب الإجمالي والخصومات إن وجدت والصافي المستلم وتوقيع الموظف إقرارًا باستلامه.

هل يمكن أن يصدر سند الصرف وسند القبض في نفس المعاملة؟

نعم، في كثير من المعاملات تُصدر المنشأة كلا السندين. مثلًا عند استلام دفعة من عميل يُصدر سند قبض، وعند دفع مبلغ للمورد المرتبط بنفس المشروع يُصدر سند صرف، مما يُوثق كلا طرفي التدفق النقدي بشكل متكامل.

{kind=link}

لا يوجد تعليق